區塊鏈技術普及 推動InsurTech發展

應用AI主攻年輕客群

金融發展局(金發局)去年發表題為《香港金融科技的未來》報告,對不同地區的金融科技發展概況進行剖析。報告指保險科技(InsurTech)乃金融科技5大發展重點之一,積極推展有利業界持續發展,並可保香港國際金融中心優勢。

據瑞信《CSRI Emerging Consumer Survey》指出,在新興市場包括中國內地使用網上消費的年輕人(18至29歲)近年持續上升,自2011至2017年間有近5成增幅。而該公司代表更直言,投資者以至業界必須研究年輕消費者行為,而在眾多科技中,以人工智能(AI)的商業應用愈趨普及。金發局成員、亞洲保險行政總裁黃子遜亦持相同意見,她認為,隨着年輕一代消費模式改變,保險科技將為業界帶來新機遇,業界只要做足準備,有望為保險業開創新時代。

據瑞信《CSRI Emerging Consumer Survey》指出,在新興市場包括中國內地使用網上消費的年輕人(18至29歲)近年持續上升,自2011至2017年間有近5成增幅。而該公司代表更直言,投資者以至業界必須研究年輕消費者行為,而在眾多科技中,以人工智能(AI)的商業應用愈趨普及。金發局成員、亞洲保險行政總裁黃子遜亦持相同意見,她認為,隨着年輕一代消費模式改變,保險科技將為業界帶來新機遇,業界只要做足準備,有望為保險業開創新時代。

多項技術可強化服務體驗

去年,保險業監管局(保監局)推出保險科技沙盒(Insurtech Sandbox)及快速通道(Fast Track)兩項先導計劃,為推動香港保險科技發展與應用踏出重要一步。黃子遜形容,業界對有關措施反應熱烈,多家公司積極參與,對推進本港保險科技發展貢獻良多。

黃子遜透露,業界目前積極發展各類型的保險科技,包括運用人工智能、區塊鏈及大數據等關鍵科技技術,「就像人工智能,它可以幫助回答客戶簡單的詢問,好處是答得快而準,減少人為失誤;但面對繁複的提問,暫時仍需要保險顧問去處理。」

至於大數據是另一項能夠廣泛應用在一般保險上的技術。以汽車保險為例,多個地區的保險公司已根據駕駛者的駕駛習慣,包括駕駛時間、速度、過往意外次數等,來釐定保費及賠償金額。收集到的數據愈細緻清晰,將有助增加透明度,對消費者愈公平。一般保險產品如旅遊、家居、家傭、意外、醫療保險等,由於操作較為簡單,適合用作保險科技的應用試點。

內地市場可作試驗場地

雖然保險科技能夠消除行業在部分工作和業務流程間的摩擦,為客戶提供更好和更便宜的服務,但無可避免會影響現有業務的收入和就業機會,如何解決乃業界須正視的問題。

黃子遜認為,近年政府大力推動創新科技產業,市場上也出現不少保險科技初創公司,他們嘗試以創新概念打進傳統保險業市場,年輕人的衝勁與創意值得鼓勵,但她同時慨嘆香港市場未必有足夠空間讓他們發揮所長。「新概念是否可行,需要在市場印證,但香港市場相對國內市場小得多,難有足夠空間測試新科技、新產品,這是目前香港發展保險科技的最大限制。」

要解決香港市場空間不足,黃子遜相信,進軍國內市場將是一大契機,「大灣區、一帶一路的推進,為各行各業帶來龐大商機,保險業當然也受惠其中。中港兩地的保險市場,無論規模、法制、賠付等皆存在極大差異,如何將之接軌,是業界要面對之挑戰,同時也是拓展保險科技的良機。」

保險科技關鍵詞

保險科技沙盒

由保監局考慮讓個別保險科技項目在沙盒的環境下試行,讓保險公司收集足夠數據,向保監局證明該保險科技的應用可大致符合相關監管規定。

快速通道

保監局推出的快速通道,旨在為持有和使用全數碼分銷渠道的申請人的新授權申請提供一條專隊,促進保險科技在香港的發展。

區塊鏈(Blockchain)

一種分散式記帳系統,以多方參與者認證取代中央結算,透過執行加密程式,共同核實交易,整個過程能在數分鐘內完成,減少大量人手。

金融科技策略

《香港金融科技的未來》報告中指出,香港在金融科技上有5個方面值得重點關注:網絡安全、支付和證券結算、財富科技和保險科技、數碼身份認證,以及監管科技。

港宜參考內地 先試行後規管

政府不違餘力推動保險科技發展,但要獲得理想成效,除要考慮重塑數碼金融監管、建立技術能力,以及擴大香港有關產品及服務的監管互通安排至內到、甚至全球外,黃子遜認為在宣傳推廣方面也要加強,「大眾對於保險業尚有不少誤解,以為只得銷售崗位一職,其實保險業涵蓋甚廣,需要多元專才在法律、會計、工程、科技等不同領域盡展所長。」

須加強推廣培訓 吸納人才

此外,保險科技的推展,需要大量科技專才加入行業,引領業界邁步向前,原有從業員也需要透過培訓以適應新時代的來臨,她喜見政府在人才培訓方面下功夫,包括推出「提升保險業人才培訓先導計劃」,既可讓大眾更為認識保險業界不同崗位,也提供各種培訓計劃讓從業員增進知識,提升服務水平。

展望香港的保險科技發展進程,黃子遜認為可借鏡國內的發展情況,「香港市場多法規,不利於保險科技的試行。國內市場的做法剛好相反,他們會先行試驗各種保險科技,然後才修訂法規監管,香港可參考國內的成功例子,再滲進原創的點子迎合香港市場,就更有機會突圍而出。」她期望,政府積極提倡,業界充份準備,年輕人盡情發揮創意,三管齊下合力使保險業界邁進新紀元。

配合保險科技構建的全新保險生態,全球管理諮詢公司McKinsey & Company認為各持份者均具有不同的角色和責任:

傳統保險企業

•在現有業務流程基礎上應用新科技

•開拓點到點的嶄新業務模式,如基於用量的保險

非保險企業

•與保險企業合作,提供軟硬件設備支援、數據分析服務等

監管機構

•優化現有監管制度,配合保險科技新趨勢

•與企業緊密聯繫,持續跟蹤監管保險科技創新

初創保險企業

•開發新業務模式,如P2P保險

•提供傳統保險以外的新產品,如微保險

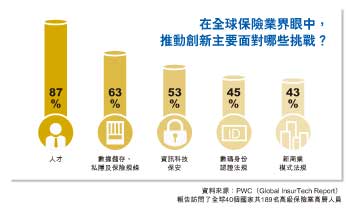

資料來源:PWC(Global InsurTech Report)、Geektime