內地金融科技巨頭評中港InsurTech市場發展

眾安科技陳瑋:數據乃驅動科技的石油

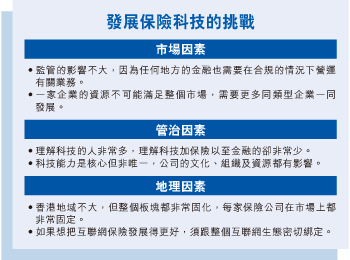

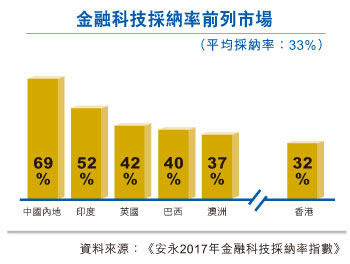

與中國內地相比,香港保險業的發展可謂相當成熟,但有研究報告指出,若以金融科技的採用率比較,內地金融科技使用者佔整體人口的百分比較香港高逾一倍,反映本港金融科技,包括保險科技的使用情況明顯落後。眾安科技首席執行官陳瑋接受本報專訪時認為,龐大的市場潛力乃促使內地企業及保險公司通過科技能力吸納潛在客戶的原因。

據畢馬威與H2Venture發布的「2017年百大創新金融科技」報告,全球排名頭10位的金融科技企業中,有一半來自內地,包括排名第2的眾安保險。該公司是內地首家互聯網保險公司,以自有科技能力為產品賦能及推動業務創新,並擁旗下的全資子公司眾安科技。

保險科技發展受制基礎技術

陳瑋認為,除市場環境外,監管制度和互聯網生態也是影響保險科技發展速度的重要因素。「中國的發展速度快,與政府支持互聯網發展密切相關。眾安保險能夠獲批中國保監會首個互聯網保險牌照,也是在這個關鍵的時間點。」

陳瑋認為,除市場環境外,監管制度和互聯網生態也是影響保險科技發展速度的重要因素。「中國的發展速度快,與政府支持互聯網發展密切相關。眾安保險能夠獲批中國保監會首個互聯網保險牌照,也是在這個關鍵的時間點。」

他續指,互聯網生態環環相扣,技術基礎亦相當重要。「看似簡單的電子支付功能在移動端,若未能普及於大眾,也會減慢互聯網保險的發展進程。」以本港為例,本地電子支付佔私人消費開支比例雖有6成之多,惟有銀行業界指出,當中約5成來自信用卡簽帳,即使較多人使用的八達通亦只佔5%;至於台灣的電子支付比例至去年仍不足4成,比例較香港更低,而兩者在保險科技發展上的確亦較為緩慢。

因此,若要保險科技或互聯網保險獲理想發展,建立良好的互聯網生態大概是不可或缺。

多綫產品可填補市場間隙

目前,眾安科技具有5大產品綫,涵蓋保險科技(S系列)、區塊鏈(T系列)、數據智能(X系列)、金融科技(F系列),以及商保科技(H系列)。陳瑋表示,以上5條產品綫是根據眾安保險發展時所運用的科技,通過分析並歸納而來。「其中S系列專門面向保險行業,但保險與其他領域其實並非完全分割開,它們之間是存有共性且相互關連。打通商業保險與其他領域之間的系統,可讓客戶得到更好的體驗。」

從保險關係最緊密的S系列開始,同時布局T、X、F及H系列,形成龐大生態系統。陳瑋指出,一般公司傾向透過平台屬性技術,即工具類平台,針對性地解決保險鏈條上的同質性問題;而眾安科技建構的是全方位平台或方案,在垂直領域中解決保險鏈條上的一連串問題。「這牽涉的已不再是單一的技術方案,更含有營運能力,當中的科技賦能比一般企業要更為深入。」

推動科技要資金更要時間

他再以人工智能(AI)為例,解釋指大部分保險公司對於應用AI技術的數據量並不足夠,而眾安科技提供平台及技術之餘,亦向公司建議如何獲取數據,以至獲取何種數據。他續指,現今獲取數據是有成本的,如公司未能在無止境的數據中分辨出哪些是對公司有用的數據,營運效能便很低。

他再以人工智能(AI)為例,解釋指大部分保險公司對於應用AI技術的數據量並不足夠,而眾安科技提供平台及技術之餘,亦向公司建議如何獲取數據,以至獲取何種數據。他續指,現今獲取數據是有成本的,如公司未能在無止境的數據中分辨出哪些是對公司有用的數據,營運效能便很低。

對此,他強調現今任何一間公司都應對大數據作出整體戰略部署,因只用錢買來技術、系統、團隊,並不能夠真正發展及推動科技。公司必須經過時間去累積數據,才能體現科技帶來的成本優勢。「數據是新經濟時代下的石油。汽車需要石油,系統需要數據。」而近期,眾安保險利用其在互聯網保險科技和大數據方面的優勢,分別與上海燦谷投資管理和美國Orig3n展開合作,共同探索在汽車新零售和基因檢測領域的機遇。

培育人才須理解保險與科技

未來5至10年,科技創新與應用就是企業的成長引擎。陳瑋指出,要保持競爭優勢,人才乃重點之一,但要在市場上找到合適人才具有一定挑戰。「理解科技的人很多,但理解科技加保險及金融的人很少,所以核心人才基本是靠內部培養。」

陳瑋認為,單靠一家企業的資源,並不可能滿足整個市場的需求,故他樂見未來會有更多同類型公司一同發展,百花齊放。至於香港,他認為其市場雖然成熟,但仍有一定的發展機遇,例如年輕人市場便會為互聯網保險帶來機遇,故眾安科技近月已與多間本港保險公司洽談,預計不久將展開進一步合作。

本地車保旅遊保率先應用保險科技

對於內地的保險科技發展遠超香港,本港首個保險比較平台Seasonalife聯合創辦人顏耀輝認為,隨着內地相繼有互聯網保險公司成功以創新、顛覆手法經營保險,本港業界對保險科技的發展方向已變得清晰,不少傳統保險公司正尋求突破,包括與初創企業合作,誘發更多創新需求。

同業合作誘發新意念

以該公司為例,Seasonalife保險雲端平台的目標對象並非投保人而是經紀。顏耀輝解釋,香港許多保險產品非常複雜,連本為精算師的他亦需時了解,「特別是危疾保險條款多、定義欠清晰,且不同產品之間的差異並不明顯。」有見及此,該平台以AI及機械學習演算法,比較不同公司產品的報價和保障條款,讓經紀高效精確查閱資料,從而為客戶提供專業意見。至於保險公司亦可依據產品比較分析,認清定位和優勢,提升產品競爭力。

初創企業以外,傳統保險公司富衛保險也是本港保險科技的先行者之一。該公司自2014年起,已積極投資發展保險科技,並於去年計劃未來5年再投放5億。「身處於數碼化、流動化的年代,傳統的保險公司也必須與時並進,融入生活,引進保險科技,才能使業務邁向另一個重要的里程碑。」富衛香港及澳門首席市務總監謝振國形容,保險科技將為業界揭開保險新一頁。

技術要「貼地」融入生活

「我們的生活已因為科技而改變,智能電話成為不可或缺的隨身物品,透過手機處理保險正是大勢所趨。業界應運用科技將保險化繁為簡,配合不可或缺的專業個人化服務,提供更緊扣日常生活及貼合需要的保障方案。」謝振國相信,流動服務(mobile service)、物聯網(IOT)及大數據分析將是保險科技的3大發展方向。

不過,要有效運用科技令保險更緊扣生活,謝振國認為要由與日常生活息息相關的保障產品起步,如車保、旅遊保,「這類產品一般結構較簡單及年期較短,適合於網上投保,即能於較短時間內接觸到較廣大的群眾。」就像「富衛智駕」手機應用程式由2016年10月推出至今年7月為止,已獲下載逾11,000次,其吸引之處大概正由於其服務能緊貼日常生活及易於使用。

須增透明度打破悶局

業界首個B2C流動保險平台Wesurance行政總裁張忠華亦持相同意見,故首個可在該流動平台購買的保險產品也是旅遊保,「旅遊保是最大眾化的保險,購買次數多,然而對保險公司而言,旅遊保並不是利潤高的產品,因其價格低,卻涉及許多營運及行政成本。」

張忠華表示,本港保險業生態傾向由保險顧問及經紀向市民提出「你需要甚麼保險」,多於由市民主動選擇合適保險產品管理風險;另外,保險普遍予人感覺難明、難買、難管理、難理賠。因此,他認為保險需要改變,化以上「四難」為「四易」。「消費者購買一項產品或服務,明白當中細則是好基本的權利。」

資料來源:安永2017年金融科技採納率指數