個人醫保受保人口10年增8成

自願醫保3革新 料增使用私院意慾

食物及衞生局(下稱食衞局)曾指,個人醫保產品的缺點,如拒絕為高風險人士承保、不承保投保前已有的病症,以及不保證續保等乃減弱受保人使用私營醫療服務的原因。但隨着今年3月政府落實有關自願醫保計劃的細節,計劃推出後,到底能否彌補現時醫保產品的不足?

食物及衞生局(下稱食衞局)曾指,個人醫保產品的缺點,如拒絕為高風險人士承保、不承保投保前已有的病症,以及不保證續保等乃減弱受保人使用私營醫療服務的原因。但隨着今年3月政府落實有關自願醫保計劃的細節,計劃推出後,到底能否彌補現時醫保產品的不足?

條款「清」 減市民憂慮

立法會研究簡報指,在2012至2017年間,有關醫保的投訴急升55%。單就2017年為例,有關醫保的投訴便佔整體投訴個案5成。而在2017年已審結的醫保投訴個案中,「沒有披露事實」及「保單條款的詮釋」為兩個最大投訴類別,各佔29%,第3大投訴類別「不保事項」則佔27%,反映醫保條款細則及投保前須申報資料的清晰度,為醫保的最大爭議。

「市民對醫保並不了解,每間保險公司又用字不一,所以數年前保險業聯會轄下的醫療保險協會便與數十間保險公司協調,透過標準化部分保單用字賦予它們標準的定義,如『已存在疾病』、『不保事項』等,標準化保單的內容。」香港保險業聯會傳訊及會務總經理劉佩玲表示,目前政府在自願醫保計劃中提出承保機構須採用標準化的保單條款及定義,乃該會把之前推行的模式優化,並與政府共同討論而成的結果。她預期,有關做法可吸引市民購買自願醫保。

收費「明」 料投保者增

標準化條款外,收費透明度亦影響市民採用私營醫療服務的意慾,因市民充分掌握收費資料才可作出預算。食衞局就私營醫療機構的收費水平回覆本報指,政府自2016年10月起已聯同香港私家醫院聯會推出一項先導計劃,讓私家醫院推行3項提高收費透明度的措施,包括推出服務費用預算,公布主要收費項目的收費表,以及公布常見手術/程序的實際帳單收費統計數據。

標準化條款外,收費透明度亦影響市民採用私營醫療服務的意慾,因市民充分掌握收費資料才可作出預算。食衞局就私營醫療機構的收費水平回覆本報指,政府自2016年10月起已聯同香港私家醫院聯會推出一項先導計劃,讓私家醫院推行3項提高收費透明度的措施,包括推出服務費用預算,公布主要收費項目的收費表,以及公布常見手術/程序的實際帳單收費統計數據。

此外,食衞局亦已於《私營醫療機構條例草案》訂明,在私營醫療機構新規管制度下,私營醫療機構的持牌人須將衞生署署長指明的、關於該機構提供的收費項目及服務的價目資料,供公眾人士知悉。當局預期,透過有關建議,加上公私營協作計劃、電子健康記錄系統及自願醫保計劃等其他措施,能合理分配公私營醫療界別的資源。

香港私家醫院聯會主席李繼堯表示,雖然每間私院的網站上都有列出相關的醫療費用,但要查證每項服務收費較困難。李繼堯舉例說:「醫院不像食店一般可分別列出套餐價及單點項目的價格,因為手術會因病人的病歷及體質而異,因此只能作一個估算,但病人可預先與醫生溝通,讓醫生提供手術的大約收費。」他續指,私院亦可與保險公司合作,訂定某幾類普遍手術的賠償額,讓大眾了解保險的保障項目。

保障「廣」 病人更有保障

儘管自願醫保在條款標準化和收費透明度方面均有所改善,但醫學會義務秘書林哲玄認為,病人、醫生及保險公司三者之間的關係必須取得平衡,否則可能為病人權益帶來影響。

自願醫保的保障範圍將擴闊至未知的已有疾病,林哲玄認為這是一大進步,因為過去購買保險,投保人若不知自己患有隱疾或先天性病,保險不一定賠,但在自願醫保計劃下,雖然首年不賠,但其後可獲得相應百分比的賠償。「有些先天性疾病例出生時不知,但到30、40歲時才發現,如先天性腫瘤。在自願醫保下,投保人在8歲以後確診亦受保障。」

林哲玄續指,自願醫保的另一亮點是增加不少細則以配合病人實際需要,例如保障範圍進一步擴闊至日間手術中心,而且不一定需住院或進行手術才可獲賠償。「有關條款加入了不少醫學角度的考慮,變相讓病人權益更有保障。」

惟林哲玄擔心將來保險公司會主導市場,對病人權益可能帶來影響,因醫療決定權歸於醫生,醫生可以根據病人的情況作出診治決定,但當保險公司將來與醫生或醫院有協作關係時,醫生可能會受到保險公司不同程度的制約,例如醫生事事均須保險公司批核,最終影響醫生的專業性,而病人亦未必能得到最合適的治療。因此他認為如何平衡保險公司、醫療機構或醫生與病人三者之間的關係乃必須解決的難題。

衞生署就「提高私家醫院收費透明度的先導計劃」成立了專題網站(www.orphf.gov.hk/Public/Enquiry/Main.aspx),並就參與先導計劃的私家醫院所提供的指明治療和程序,為公眾提供收費的統計數據,助其了解私家醫院的收費。

公共年金認購低於預期 自願醫保應引以為鑑

政府在推出自願醫保計劃的同時,去年亦公布了終身年金計劃(下稱公共年金),旨在協助退休人士把資產轉化成每月穩定入息,直至終老。政府最初預期首批公共年金會錄得超額認購,而財政司司長陳茂波更表示,香港年金公司已作好準備,把首次發行額度由100億港元提升至200億港元。然而,公共年金最終意向認購額卻不足原定一半,到底自願醫保計劃會否如公共年金般,出現「雷聲大、雨點小」的情況?

政府在推出自願醫保計劃的同時,去年亦公布了終身年金計劃(下稱公共年金),旨在協助退休人士把資產轉化成每月穩定入息,直至終老。政府最初預期首批公共年金會錄得超額認購,而財政司司長陳茂波更表示,香港年金公司已作好準備,把首次發行額度由100億港元提升至200億港元。然而,公共年金最終意向認購額卻不足原定一半,到底自願醫保計劃會否如公共年金般,出現「雷聲大、雨點小」的情況?

目標3年後150萬人投保

政府上周公布首批公共年金不足1萬人登記認購,意向認購額僅49.4億港元,未及原定發行上限100億港元的一半。雖然年金公司總裁劉應彬指出,有關額度只是風險管理限額,而非銷售目標,惟市場普遍認為,是次認購額低於原定規模,與港人對年金認知不足有關,而加息周期亦可能削弱年金的吸引力。

反觀自願醫保計劃亦有類似的情況。根據政府消息人士指,按2017年價格計算,自願醫保標準計劃的平均保費4,800港元,並料明年或下個財政年度推出,預計推出第3年後有150萬人投保,當中三分之二是納稅人,受惠扣稅。

不過,立法會秘書處的研究報告指出,自願醫保計劃雖然訂出10項最低產品要求,而投保者亦可享有高達8,000港元稅務寬減,惟自願醫保採用自願規管模式,對不符合規定的保單仍欠規管,加上未有納入高風險池建議,並預計保費相對較高,凡此種種皆可能會削弱自願醫保的整體吸引力,令實現3年內吸引150萬人參與的目標甚具挑戰性。

加強推廣教育 免成年金「翻版」

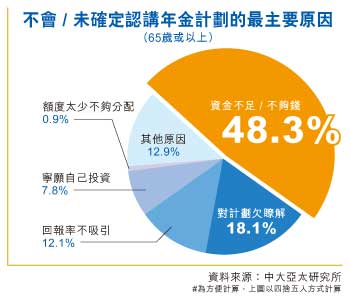

根據中大亞太研究所的調查顯示,市民對認購年金的意慾減退,主要源於「資金不足或不夠錢」(48.3%)、「對計劃欠瞭解」(18.1%)及「回報率不吸引」(12.1%),而同類因素亦可能影響自願醫保計劃的參與率。(見右圖)

目前距離自願醫保計劃推出大概只有半年多的時間,到底自願醫保計劃會否成為公共年金的「翻版」,參與人數遠低於預期,實際情況仍有待觀察,但相信政府以至保險業界均須在教育與推廣上多下功夫,並加強計劃的透明度,以免重蹈覆轍。

資料來源:立法會秘書處資料研究組